利润问题是行测数量关系考试中的常见考点,部分考生觉得这类题型题干信息和条件多,做起来比较慢。如果我们能够掌握一定的方法和技巧,将有助于我们解题。在此小编给大家介绍一下如何巧用特值法解决利润问题。

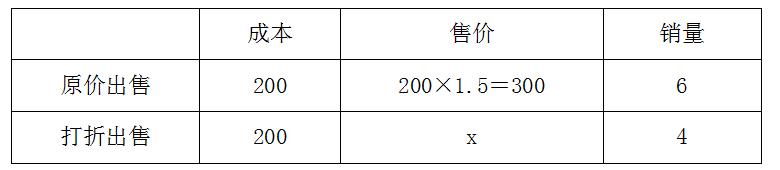

【例1】某家具店购进一批桌椅,每套进价200元,按期望获利50%定价出售。卖掉这批桌椅的60%以后,店主为提前收回资金,打折出售余下的桌椅。售完全部桌椅后,实际利润比期望利润低了18%。问余下的桌椅是打几折出售的?

A.七五折

B.八二折

C.八五折

D.九五折

答案:C

【解析】本题中桌椅的销量无实际值,而是以百分数的形式给出相关条件,不妨设这批桌椅的总量为10,打折后出售的价格为x。由题意,整理相关信息如下:

根据实际利润比期望利润低了18%,有(300-200)×6+4(x-200)=(300-200)×10×(1-18%),解得x=255。因此打折后出售的价格为255元,255÷300=0.85,即余下的桌椅是打八五折出售的,故本题选C。

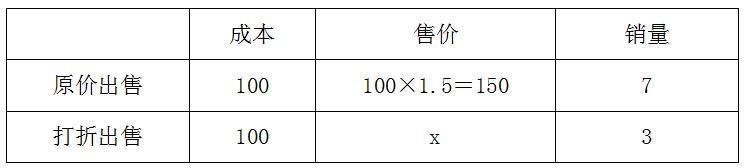

【例2】一批货物,本来按获得50%的利润来定价。结果只卖出70%的货物,为尽早卖出余下的货物,商店决定按定价打折销售,这样所获得的全部利润,是原来的期望利润的82%,问打了多少折?

A.2.5折

B.5折

C.8折

D.9折

答案:C

【解析】本题没有给我们关于价格和销量具体的数值,只以百分数的形式给出相关条件,我们不妨设货物的成本价为100,这批货物的总量为10,打折后出售的价格为x,由题意,整理相关信息如下:

根据所获得的全部利润是原来所期望利润的82%,有(150-100)×7+(x-100)×3=(150-100)×10×82%,解得x=120。因此打折后的售价为120元,120÷150=0.8,即打了8折,故本题选C。

思路点拨:在利润问题中,通常会涉及成本、售价、销量、利润、利润率和折扣这些基本概念。如果条件比较复杂,可以通过列表梳理各个概念间的关系。同时,我们还可以结合特值法简化计算过程:

1.价格无实际数值,且价格间关系表示为倍数、分数或百分数形式,可设成本或售价为特值;

2.销量无实际数值,且销量间关系表示为倍数、分数或百分数形式,可设销量为特值。